Ako Open Banking doslovno prevedemo na srpski jezik, onda bi to trebalo da bude otvoreno bankarstvo, ali to ne predstavlja verodostojno značenje ovog termina, pa ćemo ga koristiti samo na engleskom.

Najjednostavnije rečeno, Open Banking je okvir koji će Kanađanima omogućiti da razmenjuju svoje finansijske podatke, koji se nalaze u bankama, sa kompanijama koje nude alternativna rešenja u oblastima finansijskih usluga (plaćanja, zajmovi, osiguranje, itd.).

Prosečan građanin ove zemlje svakodnevno akumulira, kod svojih banaka, mnoštvo finansijskih podataka tokom kupovina u prodavnicama i putem interneta, slanjem i prijemom novca sa bankovnih računa, plaćajući račune, zarađujući štednju, plaćajući iznose za hipoteke itd. Svi ovi finansijski podaci se čuvaju sigurno, u našim bankama koje nas štite od bilo kakvih kriminalnih aktivnosti koje bi naše finansijske podatke dovele u opasnost. Čuvajući naše finansijske podatke, banke istovremeno, namerno ili nenamerno, sprečavaju i otežavaju inovativnim kompanijama, kao FinTechs, da imaju pristup našim podacima.

Zašto bismo delili svoje finansijske podatke sa nekim drugim kompanijama, koje nisu naše banke?

Prvo moramo da razjasnimo ko su te potencijalne kompanije ili Techs koji bi želeli pristup našim finansijskim podacima. To su prvenstveno Techs koji nude alternativna rešenja za postojeće tržišne ponude u različitim finansijskim segmentima kao što su:

- Rešenja za upravljanje ličnim finansijama / budžetiranje (npr. Mint, Sensibil) koji pružaju usluge automatizovanog budžetiranja novca tako što će analizirati sve korisničke bankovne račune i navike potrošnje (na osnovu izvoda sa bankarskih i kreditnih kartica, kategorija potrošnje - namernice, restorani, benzin ) i zatim obezbediti preporuke za uštedu

- Alternativne usluge pozajmljivanja - Alternative Lending (npr. Lendified) FinTechs koji analizirajy finansijsku istoriju klijenta kao tradicionalne zajmodavce, ali pružaju brži i lakši pristup kreditnim sredstvima

- Alternativne usluge osiguranja - Alternative Insurance (npr. Sonet) koje nude korisnicima polise osiguranja (za stan, automobil, itd.) za svega nekoliko minuta i na mnogo jednostavniji način od tradicionalnih osiguravajućih društava.

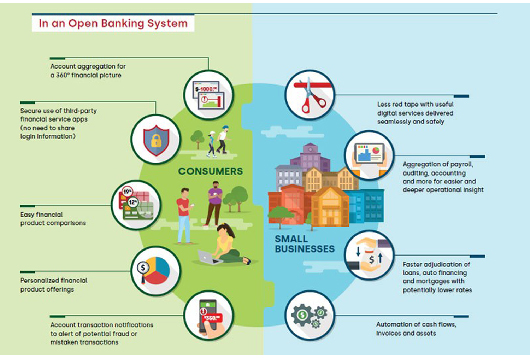

Postoje i ostali FinTechs, u drugim finansijskim segmentima (npr. NeoBanking, Računovodstvo, itd.) koji takođe žele pristup finansijskim podacima, kako bi proces donošenja odluka bio brži, ali istovremeno ponuda proizvoda prilagođena specifičnim potrebama potrošača. Ovo će FinTech kompanije učiniti konkurentnijim na tržištu, što znači da će tradicionalni finansijski igrači imati nove konkurente, dok će Kanađani imati više izbora, boljeg potrošačkog iskustva i nižih cena.

Kako funkcioniše Open Banking?

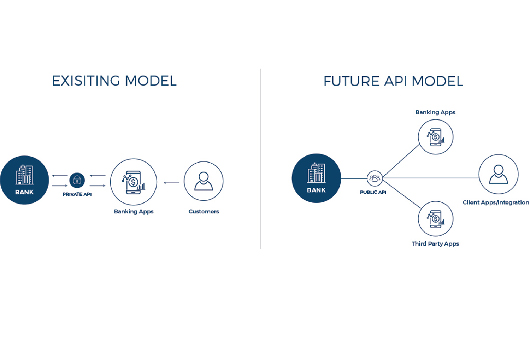

Po svetu je koncept Open Banking već uveden kao mandat koji zahteva od bankarskog sektora da otvori pristupe podacima svojih klijenata FinTech kompanijama (Evropa i Azija su lideri). Pristup podacima klijenata omogućen je putem savremene tehnologije - application programming interaface (API) koja služi kao most između bankarskih i FinTech sistema. Ove API konekcije bi trebalo da budu standardizovane tako da FinTechs imaju ista pravila i standarde pristupa u svim bankama.

Jednom kada banke "otvore" pristup podacima klijenta, FinTechs moraju da dobije odobrenje (autorizaciju) klijenata za pristup podacima. Na primer, ako želite da omogućite FinTech-u kao što je PayTM da izvrši plaćanje računa u vaše ime, PayTM će zatražiti vaše ovlašćenje (npr. u obliku Touch ID-a na vašem mobilnom telefonu) pre nego što se plaćanje računa može izvršiti .

Ko još ima koristi od koncepta Open Banking osim klijenta i FinTech-a?

Tradicionalne banke bi takođe mogle da profitiraju kao korisnici Open Banking-a tako što će usavršavati i naplatiti pristup podacima svojih klijenata, ali i lansirati nove poslovne modele. Ovi novi poslovni modeli mogu imati oblik partnerstva između banaka na jednoj strani i velikih trgovaca, tehnoloških divova, FinTech-a na drugoj strani. Pored naplate podataka klijenata, banke bi mogle pružiti nove proizvode i usluge tako što će koristiti pristup drugim bankama, ali i proširiti svoje ekosisteme van tradicionalnih bankarskih ponuda.

Mala i srednja preduzeća će imati koristi od otvorenog bankarstva tako što će imati brži i lakši pristup kreditima, više uvida u svoje operativne aktivnosti (računovodstvo, platne liste, finansije), niže zajmove i druge prednosti koje dolaze od konkurentnije ponude na tržištu.

Stvari koje treba uzeti u obzir:

- Poverenje kupaca je najvažniji faktor uspeh Open Banking-a u Kanadi i širom sveta. Svi učesnici Open Banking sistema moraju da poštuju zakone o privatnosti i prava klijenata, moraju da primene odgovarajuće mere koje u potpunosti štite Kanađane kako bi Open Banking ispunio viziju svog mandata.

- Što se tiče očekivanja, kanadsko ministarstvo finansija je objavilo u januaru 2019. godine prvi dokument o konsultacijama (DOF Open Banking Reference) vezanih za osnove Open Banking-a u Kanadi, tražeći mišljenje od kanadskog ekosistema (potrošači, kompanije, banke, FinTech, itd.).

Postavljena su tri ključna pitanja:

1. Da li bi Open Banking pružio značajne koristi za Kanađane? Na koji način?

2. Da li bi se Kanađani osećali sigurni sa Open Banking-om?

3. Koje su uloge i koraci koje bi savezna vlada trebala da preduzme u primeni Open Banking-a?

Očekuje se da će 2020. godine biti objavljen drugi konsultativni dokument sa fokusom na aspekte sprovođenja Open Banking-a u Kanadi.

- U nekim zemljama sveta, obavljanje finansijskih transakcija u ime klijenata banke je deo mandata za Open Banking, dok je ova tema još uvek predmet rasprave u Kanadi i deo Payments Modernization-a o kojem ćemo govoriti više u sledećem broju.

-----------------------

Ukoliko imate pitanja pošaljite ih na

----------------------

Reference:

DoF Open Banking - https://www.canada.ca/en/department-finance/programs/consultations/2019/open-banking.html